La Doppia Materialità: Un Nuovo Approccio alla Sostenibilità Aziendale Negli ultimi anni, il modo in cui le aziende rendicontano la sostenibilità è stato rivoluzionato. Al centro di questo cambiamento c’è il concetto di “doppia materialità”, un approccio innovativo e più completo alla valutazione degli impatti aziendali. La doppia materialità spinge le imprese ad analizzare non solo come i fattori ambientali, sociali e di governance (ESG) influenzano i loro risultati finanziari, ma anche come le loro attività impattano su società e ambiente lungo tutta la catena del valore, dai fornitori ai partner commerciali. Questo principio è diventato un pilastro della nuova Corporate Sustainability Reporting Directive (CSRD) dell’Unione Europea, che mira a rendere la rendicontazione della sostenibilità più trasparente e standardizzata.

Ne abbiamo già parlato in precedenza nei seguenti articoli.

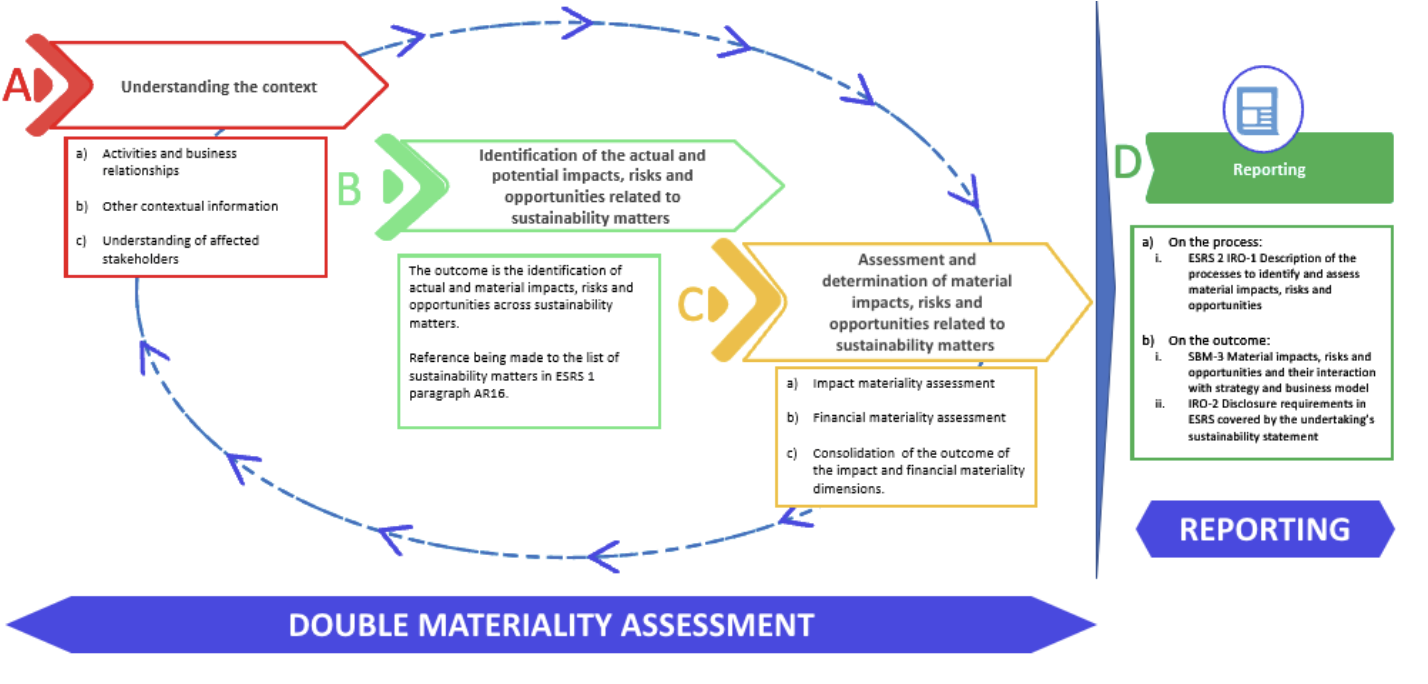

Materialità d’Impatto e Materialità Finanziaria: Due Visioni Complementari Tradizionalmente, i sistemi di rendicontazione in Europa e negli Stati Uniti si sono concentrati su approcci diversi: • Materialità d’impatto (Europa): Focalizzata sugli effetti delle attività aziendali su società e ambiente, come previsto dal framework di rendicontazione GRI. • Materialità finanziaria (Stati Uniti): Incentrata su come i fattori ESG influenzano le performance finanziarie, come nel sistema SASB, destinato a investitori, finanziatori e creditori. Con l’introduzione degli ESRS da parte di EFRAG e il cambiamento delle aspettative degli stakeholder, è diventato chiaro che questi due approcci non possono più essere considerati separatamente. La doppia materialità rappresenta l’integrazione di queste prospettive, offrendo una visione più ampia e capace di affrontare le sfide della sostenibilità globale. Questo approccio consente alle aziende di:

Identificare rischi e opportunità che emergono dalle interazioni con il contesto ambientale e sociale.

Rispondere in modo proattivo alle richieste di trasparenza e responsabilità da parte degli stakeholder.

Integrare la sostenibilità nelle strategie aziendali di lungo termine.

L’approccio della doppia materialità non è solo un obbligo normativo, ma una vera necessità strategica. Integrare entrambe le prospettive permette alle imprese di posizionarsi come leader nella sostenibilità, costruendo fiducia con investitori, clienti e partner commerciali. Approfondisci l’Argomento Per saperne di più sul concetto di doppia materialità e sul framework IRO in Europa e nel mondo, visita il nostro sito Phoresta.org, dove troverai articoli e approfondimenti dedicati.

Il framework IRO (Impatti, Rischi e Opportunità) si sta affermando come uno strumento indispensabile per le aziende che desiderano affrontare le sfide legate ai temi ESG (ambientali, sociali e di governance). Questo approccio supera le tradizionali valutazioni di materialità, grazie alla doppia materialità, che impone di considerare

Le influenze esterne, come il cambiamento climatico e le nuove normative;

Gli impatti diretti delle attività aziendali su società e ambiente. Adottare il framework IRO consente alle aziende di ottenere una visione olistica del loro ruolo in un mondo sempre più interconnesso e dinamico. Gestire Impatti e Rischi con il Framework IRO Per affrontare efficacemente la sostenibilità, le aziende devono iniziare con un’analisi approfondita delle loro interazioni con l’ambiente e la società. Questo include: • Impatti diretti: Emissioni di CO₂; Consumo di risorse; Produzione di rifiuti. • Conseguenze indirette: Pratiche dei fornitori; Comportamenti dei consumatori lungo la catena del valore. Parallelamente, è essenziale individuare i rischi ESG, suddivisi in: • Rischi fisici: Eventi climatici estremi o scarsità di risorse naturali; • Rischi normativi: Cambiamenti legislativi o nuovi standard di conformità; • Rischi reputazionali: Aspettative insoddisfatte degli stakeholder.

La Doppia Materialità e la CSRD La nuova Corporate Sustainability Reporting Directive (CSRD) rende la doppia materialità centrale nella rendicontazione aziendale. Le aziende devono:

Descrivere come i fattori ESG influenzano le loro performance finanziarie;

Analizzare l’impatto delle loro attività su società e ambiente. Questo approccio richiede strumenti per: • Identificare, misurare e comunicare impatti, rischi e opportunità; • Allinearsi agli European Sustainability Reporting Standards (ESRS).

Dal Monitoraggio alla Rendicontazione Una misurazione accurata e una comunicazione chiara sono essenziali per trasformare l’analisi in azione. La rendicontazione ESG non deve limitarsi a soddisfare obblighi normativi, ma deve: • Raccontare come la sostenibilità guida le decisioni aziendali; • Dimostrare il contributo al successo aziendale a lungo termine. Metriche affidabili e trasparenza rafforzano la fiducia degli stakeholder e migliorano il posizionamento competitivo.

Adottare il framework IRO non è solo una scelta metodologica, ma una necessità strategica. Gestire impatti, rischi e opportunità consente alle aziende di: • Posizionarsi come leader nella sostenibilità; • Garantire competitività e rilevanza in un mercato in costante evoluzione: • Proteggere il proprio futuro e rafforzare il proprio ruolo come attori responsabili nell’economia globale.

Come possiamo aiutarti? Il team di Phoresta ha sviluppato un tool per l’analisi della doppia materialità, conforme alla CSRD. Contattaci per scoprire come possiamo supportare la tua azienda nella transizione verso una sostenibilità integrata!